50代の資産形成ポートフォリオ|「もう遅い」と諦めないための資産配分術

50代を迎え「資産形成を始めるには、もう遅いかもしれない」と、焦りや不安を感じていませんか。

退職までのカウントダウンが始まり、老後の生活が現実味を帯びてくる一方で、子どもの教育費や住宅ローンがまだ残っている方も多いでしょう。

守るべき資産と、これから築くべき資産のバランスをどう取れば良いのか、悩むのは当然です。

しかし、50代からの資産形成は、決して手遅れではありません。 大切なのは、残された時間を最大限に活かす「ポートフォリオ」の発想を持つことです。

この記事では、IFA(独立系ファイナンシャルアドバイザー)として多くの方の資産形成をサポートしてきた知見を基に、50代に合った資産形成の考え方と、後悔しないための具体的なポートフォリオの作り方を分かりやすく解説します。

- 50代からの資産形成が「遅すぎない」本当の理由

- ポートフォリオ作成前にやるべき3つの準備

- リスク許容度別の具体的なポートフォリオ例

- NISAとiDeCoの効果的な活用法

50代からの資産形成は「遅すぎ」ではない!人生100年時代に備える3つの理由

なぜ今、50代が資産形成を始めるべきなのか

50代になると、子どもの教育費や住宅ローンの返済に一区切りがつき、家計に少しゆとりが生まれる方も多いのではないでしょうか。

この時期こそ、老後を見据えた資産形成を始める絶好のタイミングなのです。

老後資金は本当に年金だけで足りる?

金融庁の報告書がきっかけとなり話題となった「老後2,000万円問題」は、多くの人にとって他人事ではありません。

生命保険文化センターの調査によると、夫婦2人でゆとりある老後生活を送るためには、毎月約38万円が必要とされています。

一方で、厚生労働省のモデルケースでは、夫婦2人の年金受給額は約23万円です。

単純計算で毎月約15万円、20年間で3,600万円もの不足が生じる可能性があります。

この現実を前に、50代からでも自分事として資産形成に取り組む必要性が高まっています。

この「3,600万円」はあくまで平均像です。ご相談の場で「年に一度は夫婦で海外旅行に行きたい」「趣味のガーデニングを本格的に楽しみたい」といったお話をお伺いすると、必要な金額は本当に人それぞれだと実感します。数字に惑わされず、ご自身の理想の暮らしから逆算して考えることが何より大切です。

人生100年時代、50代はまだ「若い」

「もう50代」と考えるか、「まだ50代」と捉えるかで、未来は大きく変わります。 厚生労働省のデータによれば、50歳時点での平均余命は男性が32.89年、女性が38.19年です。

50代は人生の折り返し地点を少し過ぎたあたりで、資産を育てる時間はまだ十分にあります。

退職までの10〜15年間を有効に活用すれば、着実に資産を増やすことも可能です。 焦る必要はありませんが、思い立った「今」が始めどきです。

【ポートフォリオ作成の前に】50代が資産形成でまずやるべき3つのこと

本格的な資産形成を始める前に、まずは足元を固めることが大切です。

以下の3つのステップで、ご自身の家計状況をしっかりと把握しましょう。

1. 家計の収支を見える化する

毎月の収入と支出を正確に把握していますか。 「なんとなく黒字」という状態では、どれくらいの金額を資産形成に回せるのか判断できません。

家計簿アプリなどを活用して、まずは1ヶ月だけでもお金の流れを「見える化」してみましょう。

特に、固定費の見直しは効果が大きく、継続的な資金捻出につながります。

2. ライフプランを立て、必要な老後資金額を把握する

これから先の人生で、どのようなイベントが待ち受けているでしょうか。

子どもの結婚、家のリフォーム、自身のセカンドキャリアなど、大きな支出が伴うライフイベントを時系列で書き出してみましょう。

そして、それぞれにどれくらいの費用が必要か、いつまでに準備すべきかを具体的にシミュレーションすることで、資産形成の明確な目標額が見えてきます。

3. もしもの備え「生活防衛資金」を確保する

資産形成は、あくまでも余裕資金でおこなうのが鉄則です。

病気やケガ、失業といった不測の事態に備えるため、まずは生活費の6ヶ月〜1年分を「生活防衛資金」として確保しておきましょう。

この資金があることで、相場の変動に一喜一憂することなく、心に余裕を持って長期的な視点で資産形成に取り組むことができます。

50代のポートフォリオ入門!資産配分の基本と考え方

ポートフォリオとは、金融商品の組み合わせのことです。

卵を一つのカゴに盛ると、落とした時にすべて割れてしまう可能性があるように、資産も一つの商品に集中させるのではなく、複数の資産に分散させることがリスク管理の基本となります。

「守りながら増やす」がカギ!コア・サテライト戦略とは?

50代の資産形成では、大きなリターンを狙うよりも、まずは着実に資産を守りながら増やしていける安定運用が大切です。

そこで推奨されるのが「コア・サテライト戦略」です。

- コア(中核)部分(7〜8割)

投資信託のインデックスファンドなど、比較的リスクが低く、長期的な安定成長が期待できる商品で、資産の土台を固めます。 - サテライト(衛星)部分(2〜3割)

個別株やアクティブファンドなど、コア部分よりも高いリターンが期待できる商品で、積極的に利益を狙います。

この戦略を取り入れることで、リスクを抑えつつ、効率的に資産を増やすことが期待できます。

【リスク許容度別】50代のポートフォリオ具体例3選

では、具体的にどのようなポートフォリオが考えられるのでしょうか。

ここでは、日本の公的年金を運用するGPIF(年金積立金管理運用独立行政法人)の基本的な資産構成を参考に、リスク許容度別の3つのモデルポートフォリオを紹介します。

※これらはあくまでGPIFの構成を参考にした一般的な資産配分例であり、特定の金融商品の購入を推奨したり、将来の運用成果を保証したりするものではありません。

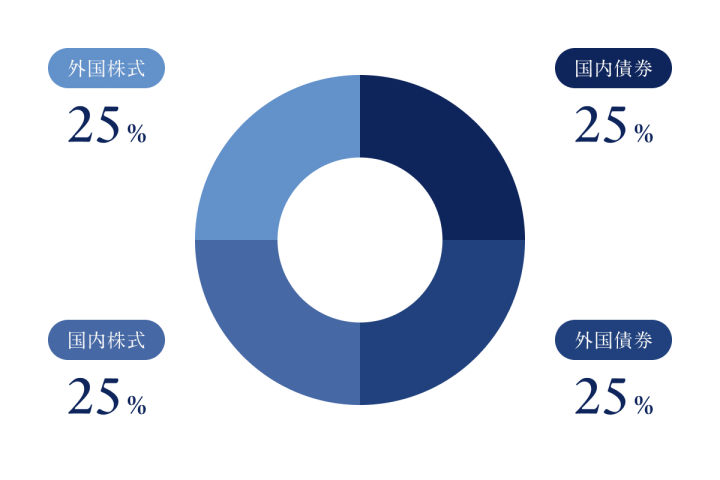

【バランス型】安定と成長のバランスを取りたい方向け(GPIF基本ポートフォリオ)

まず基準となるのが、長期的な観点で資産運用を行うGPIFが採用する「基本ポートフォリオ」です。

国内外の資産に均等に分散投資することで、安定性と収益性のバランスを取ることを目的としています。

- 国内債券: 25%

- 外国債券: 25%

- 国内株式: 25%

- 外国株式: 25%

これらの比率を調整する理由を理解するために、まずは資産ごとの一般的なリスクとリターンの関係性を押さえておきましょう。

一般的に、株式は債券に比べて高いリターンが期待できる一方、価格の変動幅(リスク)も大きいとされています。

逆に債券は、株式に比べてリターンは穏やかですが、価格の変動は比較的小さい傾向があります。

参考: 金融庁「投資の基本」

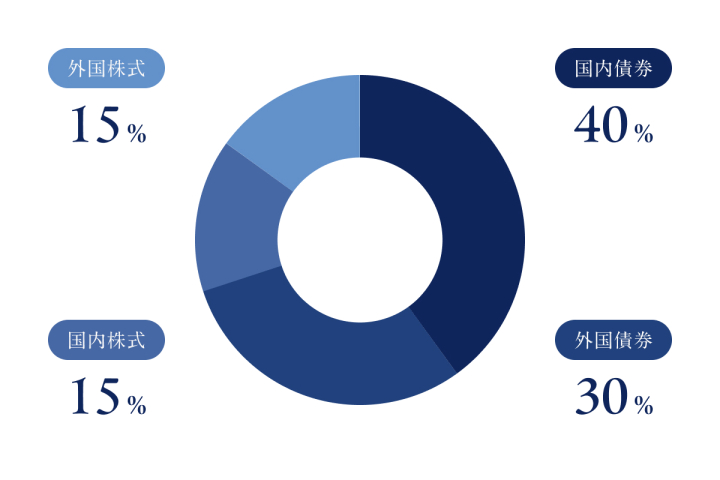

【安定重視型】元本割れリスクを極力避けたい方向け

上記のバランス型を基本に、より安定性を高めたい場合は、値動きが比較的安定している債券の比率を高め、リスクの大きい株式の比率を下げることで、資産全体の値動きを緩やかにすることを目指します。

- 国内債券: 40%

- 外国債券: 30%

- 国内株式: 15%

- 外国株式: 15%

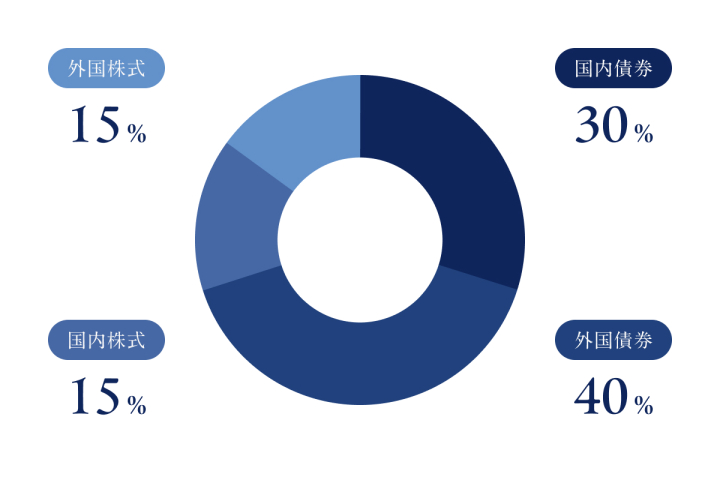

【成長重視型】積極的にリターンを狙いたい方向け

まだ運用に時間をかけられ、長期的な視点で積極的にリターンを狙いたい場合は、逆に期待リターンの高い株式の比率を高め、債券の比率を下げることで、より大きな資産成長を目指す考え方です。

- 国内株式: 30%

- 外国株式: 40%

- 国内債券: 15%

- 外国債券: 15%

ただし、その分価格変動リスクも高くなるため、ご自身の許容度をよく見極めることが大切です。

※いずれのポートフォリオも、株式や債券市場の変動により、投資元本を割り込むリスクがあります。最終的な投資判断はご自身の責任で行ってください。

これらのモデルは一般的な物差しとしてお考えください。実際のコンサルティングでは、ご自身の退職金の有無、お子様の独立時期、そして「将来どんな暮らしがしたいか」という価値観などを丁寧にお伺いし、お一人おひとりに合ったオーダーメイドの資産配分を一緒に考えていきます。コピーではない、ご自身の答えを見つけることが大切です。

50代なら絶対活用したい!おトクな非課税制度(NISA・iDeCo)

資産形成をおこなう上で、税金の負担は無視できません。

通常、投資で得た利益には約20.315%の税金がかかりますが、国が用意している非課税制度をうまく活用することで、手元に残る利益を最大化できます。

NISA(少額投資非課税制度)

2024年から始まったNISAは、50代の資産形成にぜひ活用したい制度です。

- つみたて投資枠: 年間120万円まで。長期・積立・分散投資に適した一定の投資信託が対象。

- 成長投資枠: 年間240万円まで。個別株や投資信託など、比較的幅広い商品が対象。

生涯にわたって総枠1,800万円までの非課税保有限度額があり、売却すれば非課税枠が翌年以降に復活するため、柔軟な資産運用が可能です。

まずは「つみたて投資枠」でコツコツと積立投資を始め、余裕があれば「成長投資枠」で積極的にリターンを狙う、といった使い分けが推奨されます。

iDeCo(個人型確定拠出年金)

iDeCoは、自分で掛金を拠出し、自分で運用方法を選んで資産を形成する私的年金制度です。

- 掛金が全額所得控除: 毎月の掛金が所得から差し引かれ、所得税・住民税が軽減されます。

- 運用益が非課税: 通常、投資で得た利益にかかる約20.315%の税金が非課税になります。

- 受け取り時も税制優遇: 年金として受け取る場合は「公的年金等控除」、一時金として受け取る場合は「退職所得控除」の対象となり、税負担が軽くなります。

ただし、iDeCoは原則として60歳まで資金を引き出すことができないため、無理のない範囲で掛金を設定することが大切です。

50代の方がiDeCoを始める際、「60歳まで引き出せない」点を心配されることがあります。しかし、見方を変えれば、これは確実に老後のための資金を確保できるということ。目先の変動に惑わされず、着実に資産を準備できる心強い制度とも言えます。無理のない掛金設定が、上手に付き合うコツです。

【Q&A】50代の資産形成ポートフォリオに関するよくある質問

Q1. 退職金もポートフォリオに組み込んで運用すべき?

A1. 退職金は老後の生活を支える大切な資金です。 全額をリスクのある投資に回すのは避けましょう。

まずは生活防衛資金や当面の生活費を除いた上で、余裕資金の一部を運用に回すのが賢明です。

退職金専用の優遇金利定期預金などを活用し、守りの資産と攻めの資産をバランス良く持つことを推奨します。

Q2. 夫婦で資産形成の方針が合いません。どうすれば?

A2. まずは、お二人で将来のライフプランやお金に対する価値観を共有することが大切です。

どちらか一方の考えを押し付けるのではなく、「どんな老後を送りたいか」という共通の目標を設定し、その実現のために何が必要かを一緒に考えてみましょう。

IFAなどの専門家に相談し、第三者の客観的な意見を聞くのも一つの方法です。

Q3. 投資を始めた後の下落が不安です。どう対処すればいい?

A3. 長期的な視点で見れば、相場の一時的な下落はつきものです。 大切なのは、慌てて売却しないことです。

むしろ、価格が下がった局面は「安く買えるチャンス」と捉え、冷静に積立投資を継続することが、将来のリターン向上につながります。

あらかじめご自身のポートフォリオがどの程度下落する可能性があるのか、リスク許容度を把握しておくことも、心の安定につながります。

50代からの資産形成、はじめの一歩は信頼できるパートナー探しから

この記事では、50代からの資産形成が決して遅くないこと、そして成功のためにはご自身の状況に合ったポートフォリオを組むことが重要であることを解説してきました。

安定性を重視したコア・サテライト戦略や、NISA・iDeCoといった非課税制度の活用は、リスクを抑えながら着実に資産を育てるための有効な手段です。

- 50代の資産形成は「守りながら増やす」が基本

- まずは家計の把握と生活防衛資金の確保から

- コア・サテライト戦略でリスクを管理する

- NISAとiDeCoを最大限に活用する

しかし、最適な資産配分は一人ひとりの家族構成や価値観、リスク許容度によって大きく異なります。

情報が溢れる中で、ご自身にとって本当に最適な選択を一人でおこなうのは簡単なことではありません。

私たちフィナンシャルクリエイトは、特定の金融機関に属さないIFA(独立系ファイナンシャルアドバイザー)として、中立的な立場からあなたの資産形成を生涯にわたってサポートします。

まずは無料相談で、あなたの想いや不安をお聞かせください。

- 商号等:株式会社フィナンシャルクリエイト

- 金融商品仲介業者 関東財務局長(金仲)第845号

- 各商品等にご投資いただく際には商品毎に所定の手数料や諸経費等をご負担いただく場合があります。 又、各商品等には価格の変動等による損失を生じる恐れがあります。各商品等へのご投資にかかる手数料等およびリスクについては、当該商品等の契約締結前交付書面、目論見書、お客様向け資料等をよくお読みになり内容について十分にご理解ください。

この記事を書いた人

占部 義弥(埼玉支店長)

資産運用コンサルティング、保険提案、家計管理の改善を得意とするファイナンシャルアドバイザー。これまでに新規・既存問わず500名以上の顧客を担当し、課題整理から最適な資産設計まで一貫してサポートしてきた実績を持つ。埼玉エリアの支店展開マーケティングを3年間担当し、地域に根ざした相談体制の構築にも尽力。ラジオ局「NACK5」へのレギュラー出演を通じ、資産形成や保険選びの正しい知識をわかりやすく発信している。